Η διαφαινόμενη πρόθεση των τραπεζών να μειώσουν περαιτέρω τα επιτόκια στις προθεσμιακές καταθέσεις, οδηγεί παράγοντες της αγοράς να μιλούν για το ουσιαστικό «τέλος» της συγκεκριμένης επενδυτικής κατηγορίας μέσα στο 2022.

Στέφανος Kοτζαμάνης

Νέα υποχώρηση των επιτοκίων στις προθεσμιακές καταθέσεις μέσα στο 2022 προβλέπουν στελέχη της τραπεζικής αγοράς, με αποτέλεσμα ορισμένα εξ’ αυτών να μιλούν για το ουσιαστικό τέλος της συγκεκριμένης

τοποθέτησης των αποταμιευτών, μέχρις ότου τουλάχιστον να διαφοροποιηθούν τα δεδομένα στο ευρύτερο οικονομικό περιβάλλον.«Οι αποδόσεις των αποταμιευτών αναμένεται να πέσουν σε τόσο χαμηλά επίπεδα, έτσι ώστε πολλοί από αυτούς να μην βρίσκουν το λόγο να δεσμεύσουν χρονικά το κεφάλαιό τους, αν φυσικά δεν δούμε αρνητικά επιτόκια στις άλλες καταθετικές κατηγορίες λογαριασμών. Παρά τους φόβους ορισμένων για πληθωριστικές πιέσεις, οι τράπεζες κάθε άλλο παρά δείχνουν διατεθειμένες να ανεβάσουν το ύψος των προσφερόμενων επιτοκίων τους. Αντίθετα, προβλέπεται -τουλάχιστον με βάση τα σημερινά δεδομένα- να κινηθούν προς την αντίθετη κατεύθυνση», αναφέρεται χαρακτηριστικά.

Τα επιτόκια που προσφέρονται σήμερα από συστημικές τράπεζες στις δωδεκάμηνης διάρκειας προθεσμιακές καταθέσεις, κυμαίνονται γύρω στο 0,03% (ενίοτε υπάρχουν και κάποιες προσφορές σε εκπτωτικά κουπόνια αγορών), από τις οποίες μάλιστα θα πρέπει να αφαιρεθεί και η φορολογική επιβάρυνση του 15% επί των τόκων.

Οι πενιχρές αυτές αποδόσεις ισχύουν και για καταθετικά ποσά που φτάνουν τις 50.000, τις 100.000 ή και τις 500.000 ευρώ, δηλαδή για τη συντριπτική πλειονότητα των αποταμιευτών.

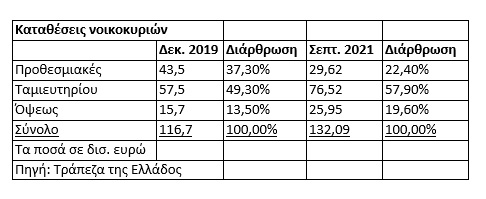

Δεν είναι άλλωστε τυχαίο ότι παρά τη μεγάλη άνοδο των συνολικών καταθέσεων των νοικοκυριών, οι προθεσμιακές τοποθετήσεις υποχωρούν μήνα με το μήνα. Έτσι, ενώ πριν από αρκετά χρόνια οι προθεσμιακές τοποθετήσεις αντιστοιχούσαν γύρω στο 50%-60% των συνολικών καταθέσεων, στα τέλη του 2019 το ποσοστό αυτό μειώθηκε στο 37,3% και το φετινό Σεπτέμβριο μόλις στο 22,4% (βλέπε στοιχεία παρατιθέμενου πίνακα).

Όλα δείχνουν ότι η τάση αυτή θα συνεχιστεί. Πολλοί πελάτες που ειδοποιούνται ότι έληξαν οι προθεσμιακές τους καταθέσεις δεν τις ανανεώνουν -αφήνοντάς τες σε λογαριασμούς όψεως και ταμιευτηρίου- ενώ άλλοι διαθέτουν τμήμα αυτών σε εναλλακτικές επενδύσεις, όπως αμοιβαία κεφάλαια, ασφαλιστικά προϊόντα, αλλά και εταιρικά ομόλογα. Δεν είναι τυχαίο γεγονός άλλωστε, οι μεγάλες υπερκαλύψεις των πρόσφατων ομολογιακών εκδόσεων που εξέδωσαν εταιρείες μέσα από το Χρηματιστήριο της Αθήνας (Motor OilΜΟΗ -1,40%, ElvalHalcor, ναυτιλιακές των ομίλων Κωνσταντακόπουλου και Μαρινάκη), όπου οι ετήσιες αποδόσεις κυμαίνονται συνήθως μεταξύ του 2% και του 3% (ωστόσο διαφορετικά χαρακτηριστικά διάρκειας και ρίσκου).

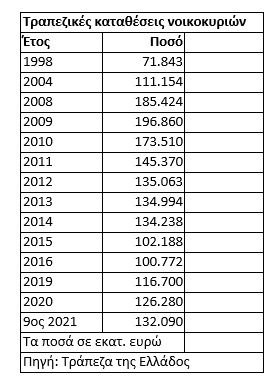

Από την άλλη πλευρά, οι συνολικές καταθέσεις των νοικοκυριών έχουν παρουσιάσει έντονη αύξηση από την έναρξη της πανδημίας, επιστρέφοντας το φετινό Σεπτέμβριο (τελευταία διαθέσιμα στοιχεία) πολύ κοντά στα επίπεδα του 2012 (βλέπε στοιχεία παρατιθέμενου πίνακα), παρά το γεγονός ότι:

- Ένα μεγάλο τμήμα των καταθέσεων που έφυγαν από τις ελληνικές τράπεζες κατά την περίοδο 2011-2015 στο εξωτερικό, δεν έχει ακόμη επαναπατριστεί.

- Πάνω από δύο δισ. ευρώ έχουν τοποθετηθεί φέτος σε μερίδια αμοιβαίων κεφαλαίων και σε μακροχρόνια επενδυτικά-ασφαλιστικά προϊόντα.

- Από την αρχή του έτους έως σήμερα, τα νοικοκυριά έχουν διαθέσει πολύ σημαντικά ποσά σε επενδύσεις ακινήτων, εταιρικών ομολόγων, αλλά και κρυπτονομισμάτων.

ΚΛΙΚΑΡΕ (ΕΔΩ) ΤΩΡΑ

Δεν υπάρχουν σχόλια:

Δημοσίευση σχολίου